di Barbara Trigari

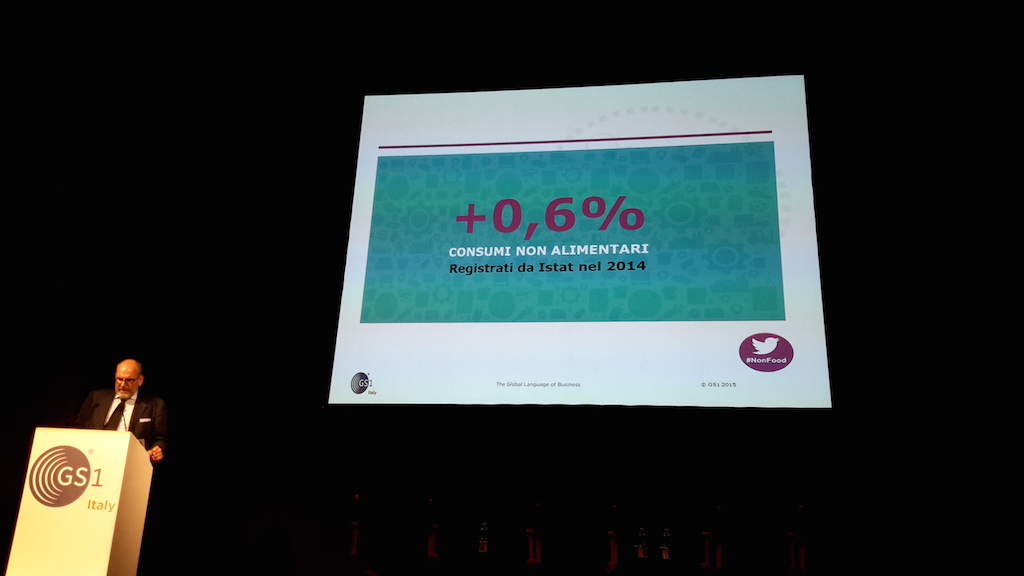

I consumi non alimentari misurati dall'Istat e dall'Osservatorio Non Food di GS1 Italy rivelando un andamento promettente: si parla di un rallentamento della tendenza negativa generale -con un +0,6% dei consumi non alimentari secondo l'Istat,

che per l'Osservatorio si traducono in un -1,4% (ottenuto misurando categorie diverse) rispetto al -3,5% del 2013- e di una debole ripresa per alcune categorie (mobili e arredamento, giocattoli, prodotti da automedicazione).

Parallelamente, si verifica una decisa crescita delle vendite nel canale Internet, che, nonostante rappresenti quote di mercato ancora ridotte, si sta facendo lentamente strada.Come hanno evidenziato i relatori al convegno “Nuovi trend, nuove risposte” tenutosi il 29 giugno al Teatro Grassi di Milano per presentare i dati dell'Osservatorio, questi andamenti riflettono una serie di cambiamenti strutturali, determinati certamente anche dalla crisi, ma anche anche da altri fattori, quali motivazioni di ordine demografico e l'avvento della tecnologia digitale. È qui che vanno cercate le strategie per il futuro. In particolare, sono state evidenziate 4 macrotendenze nella risposta dei retailer: razionalizzazione, vicinanza, valore ed esperienza, che sono state indicate come la giusta via per metterle in pratica passando dall'innovazione, dall'integrazione tra fisico e digitale, e dalla formazione del personale.

Per illustrare la situazione sono state presentate una serie di case history (Carrefour, Ikea Italia, Leroy Merlin, Zodio. Amazon) oltre a ricerche ad hoc da parte di TradeLab, Kiki Lab - Ebeltoft Italy e GfK - Eurisko.

{kind=link}