Come interpretare il mercato in questa fase complicata dal post pandemia e da una situazione internazionale di difficile lettura? Ecco le indicazioni emerse al "GfK Insight Summit 2022 - guida per tempi incerti" di Milano, lo scorso 12 maggio, per il mercato dei prodotti tecnologici. Il tech letto da Gfk.

Mercato e consumi nel mondo tech per Gfk

"Positivo l'andamento del mercato tech - dice Sabrina Melinu, sales effectiveness lead & gfknewron expert di Gfk Italia - e il primo trimestre 2022 mostra anche un altro effetto: la torta è cresciuta rispetto al periodo della pandemia". Crescita del +2% rispetto al primo trimestre 2021 e del +21% rispetto al primo trimestre 2019, anche se per alcuni prodotti il 2021 ha segnato un assestamento nei consumi. Per esempio l'ambito IT e Office, che aveva avuto un boom nel 2020: nonostante l'assestamento, la crescita rispetto al 2019 è del +31%. La crescita nel 2022 è trainata dai televisori, e dagli strascichi dell'attivo nel settore tech & durable e in particolare automotive (+22%), orologi (+28%), ottica (+18%) ed elettronica di consumo (+2%).

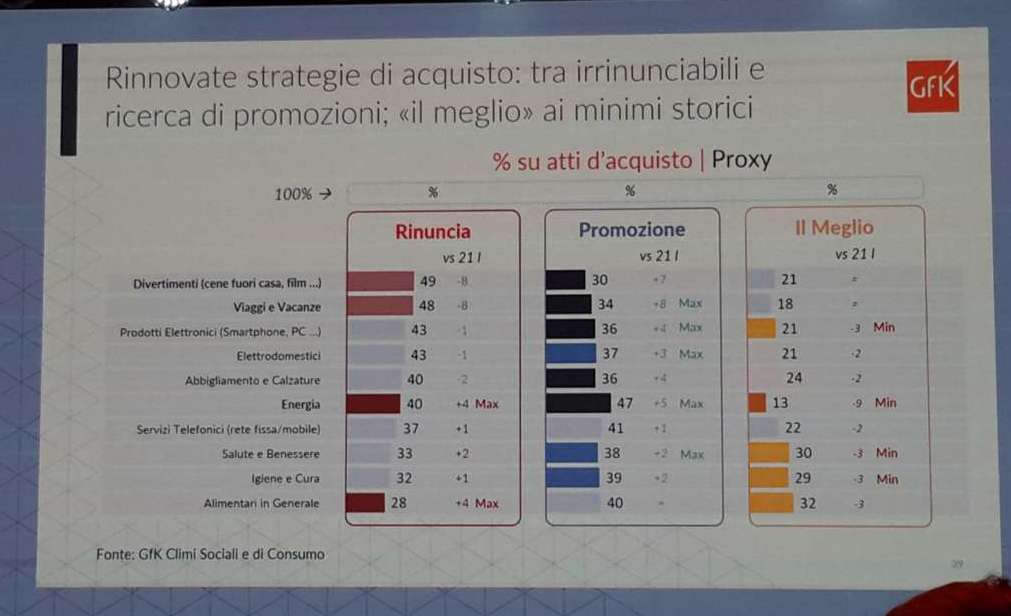

Il settore tech secondo Gfk vive di tensioni contrastanti, da interpretare. Nel largo consumo, cresce la frequenza d'acquisto, e continua a farlo anche con il conflitto in corso, ma diminuisce lo scontrino medio, anche se rimane più alto del 2019; l'inflazione vale ormai il 5,3% e i consumatori percepiscono la diminuzione del loro potere d'acquisto. Ciò nonostante, l'intenzione d'acquisto rimane più alta in Italia rispetto ad altri paesi, anche se è scesa rispetto alla fase pre conflitto russo-ucraino. Come intercettarla?

I driver a sostegno dei consumi

L'indagine sul tech di Gfk inquadra le caratteristiche del consumatore e come queste possono diventare driver d'acquisto. La prima motivazione che spinge all'acquisto di tecnologia è il desiderio di fare upgrade. Un segnale positivo, che va messo in relazione con i problemi legati al potere d'acquisto: "Il tema prezzi richiede che ci sia una selezione rispetto ai prodotti che possono subire aumenti di prezzo, e quelli che non possono - commenta Sabrina Melinu - . Un errore su questo fronte comporterebbe un calo dei volumi". Il primo driver d'acquisto oggi sono le caratteristiche del prodotto tecnologico, nel 70% dei rispondenti.

L'altro dato è che il consumatore è solo in minima parte soddisfatto dell'esperienza d'acquisto, solo il 38% si dichiara tale. Migliorare il vissuto di consumo dunque è una chiave per spingere all'acquisto.

Il terzo tema è il cambio nelle priorità dei consumatori, che deve portare a una scelta più oculata di quali prodotti mettere in promozione e cosa proporre in assortimento. Nella primavera del 2022 il 57% dei consumatori dichiara che il proprio modo di consumare sarà diverso, +7% rispetto al 2020. Diminuisce la propensione all'impulso, nell'autunno 2021 dichiaravano acquisti non programmati 21,9 milioni di italiani, nell'inverno 2021 sono diventati 19,9 milioni, a primavera 2022 sono 18,5 milioni. Aumenta il tempo dedicato al purchase journey, +8% rispetto al 2019, +4% rispetto al 2020. Aumenta la preoccupazione rispetto al carovita e l'attenzione al risparmio energetico e a limitare gli sprechi. La conseguenza nel comportamento d'acquisto è nel desiderio di acquistare sempre in promozione, in ogni ambito, pur con attenzione alla sostenibilità.

Tech e online nel 2022

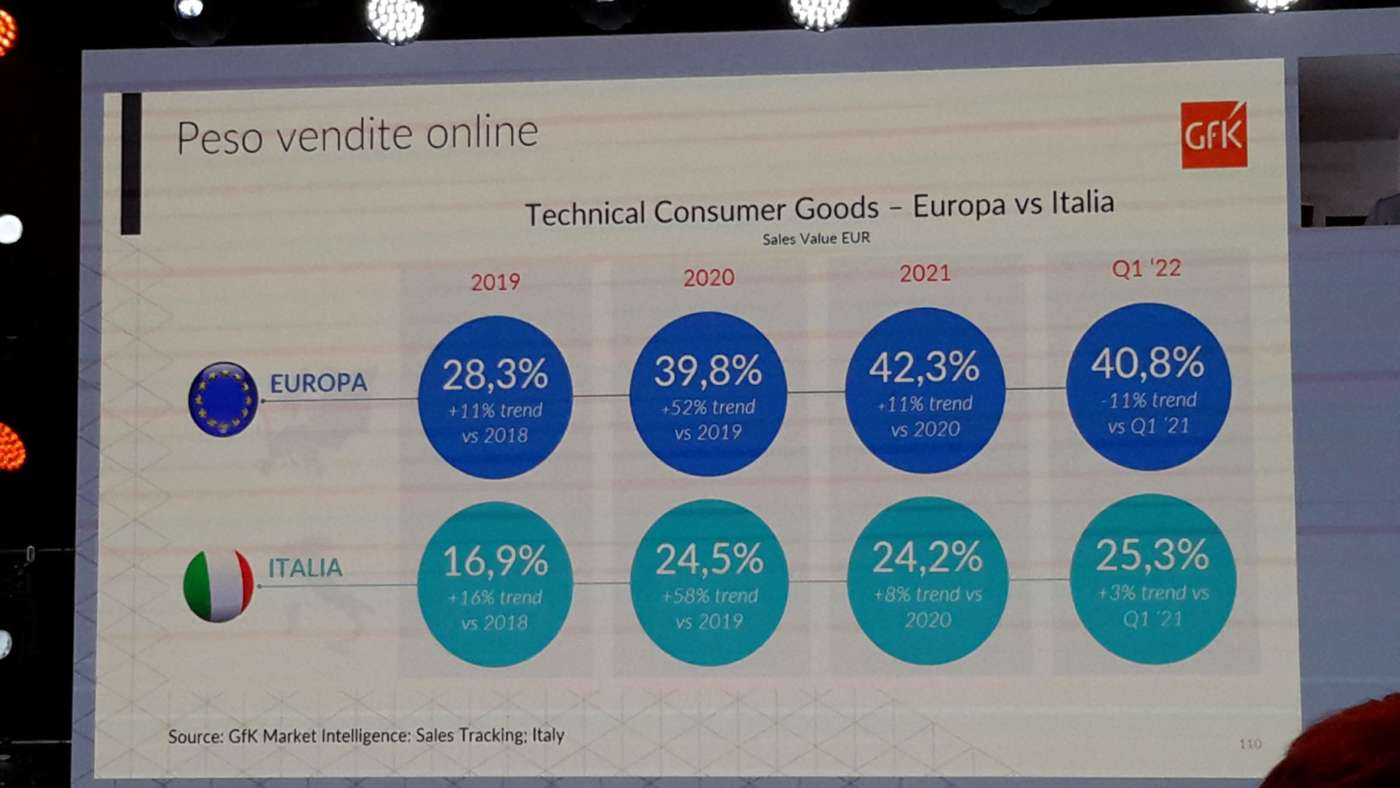

Oltre il 25% del valore delle vendite di prodotti tecnologici viene generato online. Il 2022 è stato anche l'anno del sorpasso: oltre la metà delle famiglie italiane hanno fatto acquisti in rete nel largo consumo, ma l'Italia rimane al di sotto dei valori europei di oltre 15 punti, dunque le prospettive di crescita sono significative. Il mondo tech è anche quello dove i consumatori hanno la miglior percezione dell'integrazione tra fisico e digitale, con le marche leader e i retailer leader che sono stati i più bravi a farsi notare nel percepito del consumatore.

"Il ritardo dell'Italia nell'eCommerce tecnologico ha diverse motivazioni - dice Fabrizio Marazzi, regional lead market intelligence West & South Europe di Gfk Italia - . Da una parte, la popolazione più anziana e meno capace di accedere ai pagamenti digitali, poi la logistica complicata dal territorio lungo e stretto, e infine la presenza di tanti negozi fisici con un ruolo ancora importante". Il sud, le piccole città, gli utenti senior sono la fascia più in difficoltà ma anche quella con i tassi di crescita più alti nell'eCommerce. Le aziende che per prime investiranno, conquisteranno più quote di mercato.

Nova Euronics porta il quick commerce nel tech

L'accordo tra Euronics e Glovo a maggio sta portando la tecnologia direttamente a casa dei milanesi in 35 minuti. "Siamo partiti dall'analisi dei touch point per individuare le porte d'ingresso e l'interazione dei consumatori - racconta Massimo dell'Acqua, Ceo di Euronics Italia - Poi l'eCommerce è partito come sfida durante la pandemia, due settimane prima del Black Friday nel 2021: nuova piattaforma, 30.000 referenze viste ogni giorno, 12 piattaforme logistiche impegnate, 8 posizionamenti e oltre 300 negozi coinvolti, una bella sfida".

Adesso l'impegno è colmare il gap che permetterà di riunire i dati che arrivano da tutti i diversi touchpoint digitali, per renderli disponibili ai rivenditori anche nel canale fisico e così aumentare la resa al metro quadro. Euronics ha un posizionamento sul territorio consolidato, e dopo lo sbandamento del primo lockdown i negozi hanno riaperto senza particolari scossoni. E i nuovi consumatori che accedono dalla porta digitale? "Cambia la porta d'accesso, ma non i bisogni - prosegue dell'Acqua - Di conseguenza le strategie per la fidelizzazione sono le stesse. Inoltre, per raggiungere tutti nella comunicazione stiamo arricchendo aggiungendo nuovi media nazionali, per esempio Freeda che si rivolge a una specifica community, partnership come quella con Glovo per la delivery rapida, e torniamo a lavorare anche nelle partnership sui mercati verticali, come quello del gaming con Esl".

L'Italia ha ancora una fortissima focalizzazione sul prezzo che ancora frena lo sviluppo dell'eCommerce, la cui quota all'estero è più elevata nell'elettronica di consumo, la media europea è oltre il 40% ,a in Uk siamo al 70%, solo al 25% in Italia. "Per uscire da questa spirale - dice dell'Acqua - noi spingiamo sui contenuti in modo da valorizzare il premium. Va detto che ci sono anche motivi strutturali e culturali per questo gap: a partire dalla diffusione delle competenze digitali".

{kind=link}